消费主义的思潮横行,年轻人的观念变得越来越开放,艰苦朴素的优良作风抛之脑后,很多自媒体是难辞其咎。但最大的原因还是在当代年轻人身上。

坐家一辉碰到过很多20出头的年轻人,被网贷压得喘不过气来,甚至早早地结束自己年轻的生命。而最开始,他们不过只是借了几千块钱而已。坐家一辉最好的朋友也是因为p2p永远停留在2019年了。

坐家一辉也写过一篇完整的关于【如何上岸】的文章,帮助年轻人尽快走出网贷阴霾。今天坐家一辉要深度揭秘的就是:这该死的网贷骗局!

第一:网贷是如何吸引人入坑的?

很多人缺乏金融知识,因为贪图一时享受,就糊里糊涂地办理了网贷。当高额利息产生的时候,才开始着急了。网贷的套路,那是马里亚纳海沟的深度,消费能力达不到,别打肿脸充胖子。反正坐家一辉真话就这么一说了,听不听随意。

网贷最擅长的就是宣传【10秒下款】、【一张身份证就能下款】、【学生也可以秒下】,让受害者很轻松就能拿到贷款的钱。然而,这只是套路的开始。

第二:网贷收费有哪些坑?

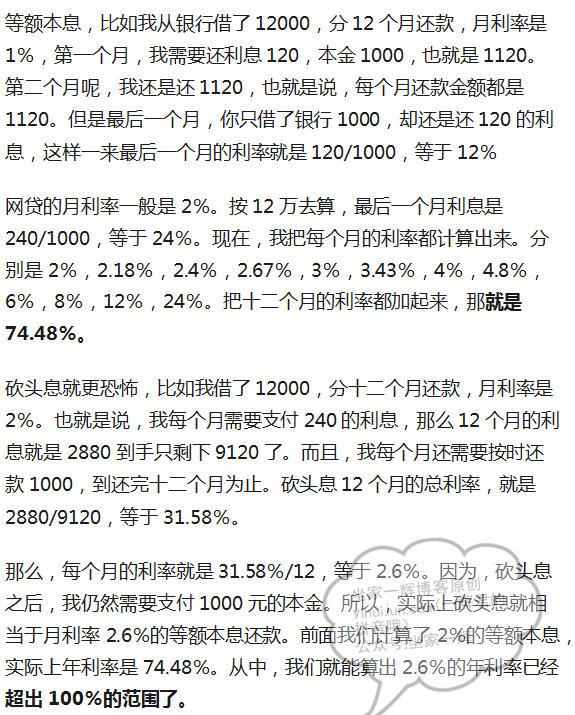

- 高利息。

相对正规,像360,小米的网贷一般最低日息也是5‰,折合成年化利率就是18%。可能很多金融敏感度不高的人觉得还可以,但是银行正规贷款的利率也就是年化4%-7%,活生生翻了好几倍,不可谓不高。如果这是这18%,已经算是良心网贷了,和其他网贷相比,这点根本不算什么。

还有等额本息和砍头息,这两种计息方式都非常复杂,一般人根本看不懂,坐家一辉曾经用这两种利息的计算公式得出了一个非常惊人的结论:

等额本息:月利率2%,折算成年化利率是74.48%。

砍头息:月利率2%,折算成年化利率超过100%。

国家承认的,合法借款利率是24%之内。而月利率超过2%的网贷多如牛毛。有兴趣的可以去搜索关键词【714高炮】,在它面前,等额本息和砍头息都只是弟弟。

- 高附加费。

利息不是网贷的全部,利息可以低,附加费上玩套路。附加费的名义可以自己去创造,常见的有材料费、审核费、递交费、加急费、服务费、管理费、中介费。随随便便搞个杂费,就能玩死你。

三、高违约金。

如果你没有按时还款,还会产生极其高昂的滞纳金、违约金。 这些费用也是信口开河的,借1万网贷,逾期一天都可以收你千八百的违约金,稍微延迟几天,欠下的钱就滚起了雪球。

第三:网贷的危害!

因为各种套路,各种收费套路,导致网贷的实际利率可以高达百分之几百,甚至几千,借款人根本就没有能力还款,时间拖得稍微久一点,欠款就会累积成一个巨大的数字,欠款人会陷入巨大的危机之中。

接着就是暴利催收,给贷款人的老师、同学、家人、亲友群发辱骂信息,上门讨债,律师函威胁,造成借款人名誉扫地,心理受伤。大多数时候,承担这一切的还是借款人的家人。

结案陈词:珍爱生命,远离网贷!网贷你伤不起!

转载请注明:来源于:公众号:坐家一辉。未注明维权骑士会自动处理。

yihuijun.com版权所有,未经允许不得转载!:坐家一辉博客 » 揭秘:网贷骗局都有哪些套路?